Rendement du portefeuille : T4 2024

| Rendement total | 1 MOIS | 3 MOIS | DDA | 1 AN | 3 ANS | 5 ANS | 10 ANS | Depuis la création (30 janvier 2023) |

Portefeuille d’épargne-études Cible 2035 IG (série F) | -0.84 | 3.84 | 19.57 | 19.57 | 14.46 | |||

Quartile | 1 | 1 | 1 | 1 |

| Rendement total | 1 MOIS | 3 MOIS | DDA | 1 AN | 3 ANS | 5 ANS | 10 ANS | Depuis la création (30 janvier 2023) |

Portefeuille d’épargne-études Cible 2035 IG (série F) | -0.84 | 3.84 | 19.57 | 19.57 | 14.46 | |||

Quartile | 1 | 1 | 1 | 1 |

Le Portefeuille d’épargne-études Cible 2035 IG a produit un rendement supérieur à celui de son indice de référence au cours du trimestre. La répartition de l’actif a contribué au rendement durant la période, tandis que la sélection des gestionnaires lui a nui.

Le Portefeuille d’épargne-études Cible 2035 IG a produit un rendement supérieur à celui de son indice de référence au cours du trimestre. La répartition de l’actif a contribué au rendement durant la période, tandis que la sélection des gestionnaires lui a nui.

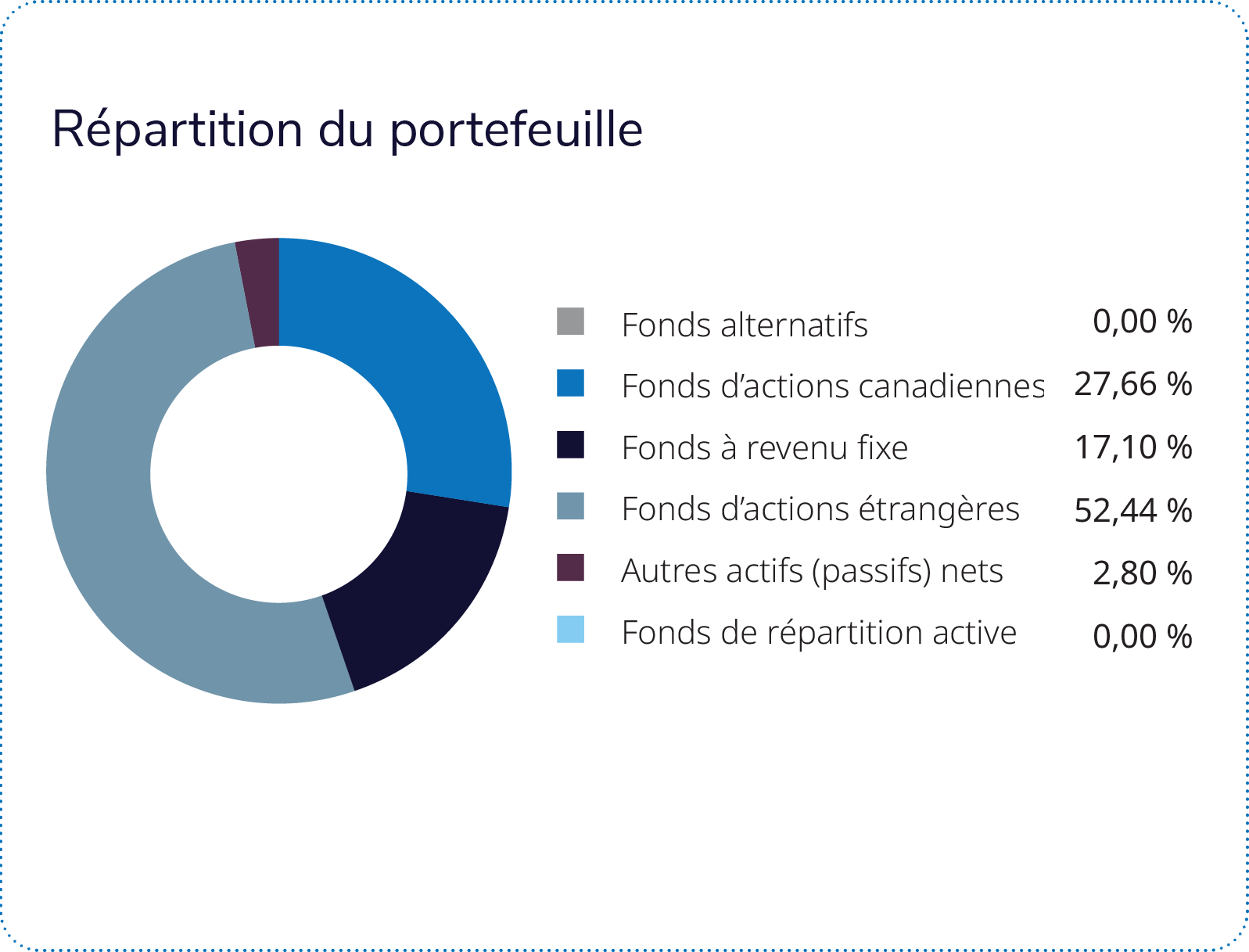

La répartition de l’actif a contribué au rendement du portefeuille au cours du trimestre. Nous avons conservé la surpondération des actions et nous avons maintenu une duration inférieure à celle de l’indice de référence. Du côté des actions américaines, la répartition sectorielle a eu un effet positif au cours du trimestre. La surpondération du secteur de la consommation discrétionnaire et la sous-pondération du secteur de la santé ont contribué au rendement, alors que la sous-pondération du secteur de la finance lui a nui. La répartition géographique a aussi été avantageuse. Du côté des actions, la surpondération de Taïwan et des États-Unis a favorisé le rendement, contrairement à la surpondération de l’Espagne et de la Suède qui a été désavantageuse en raison de la croissance plus lente dans la zone euro durant le trimestre. La sélection des gestionnaires a pesé sur le rendement durant la période. Ainsi, le placement dans le Fonds en gestion commune d’actions américaines T. Rowe Price – IG, qui a accusé du retard par rapport à son indice de référence, a entravé le rendement.

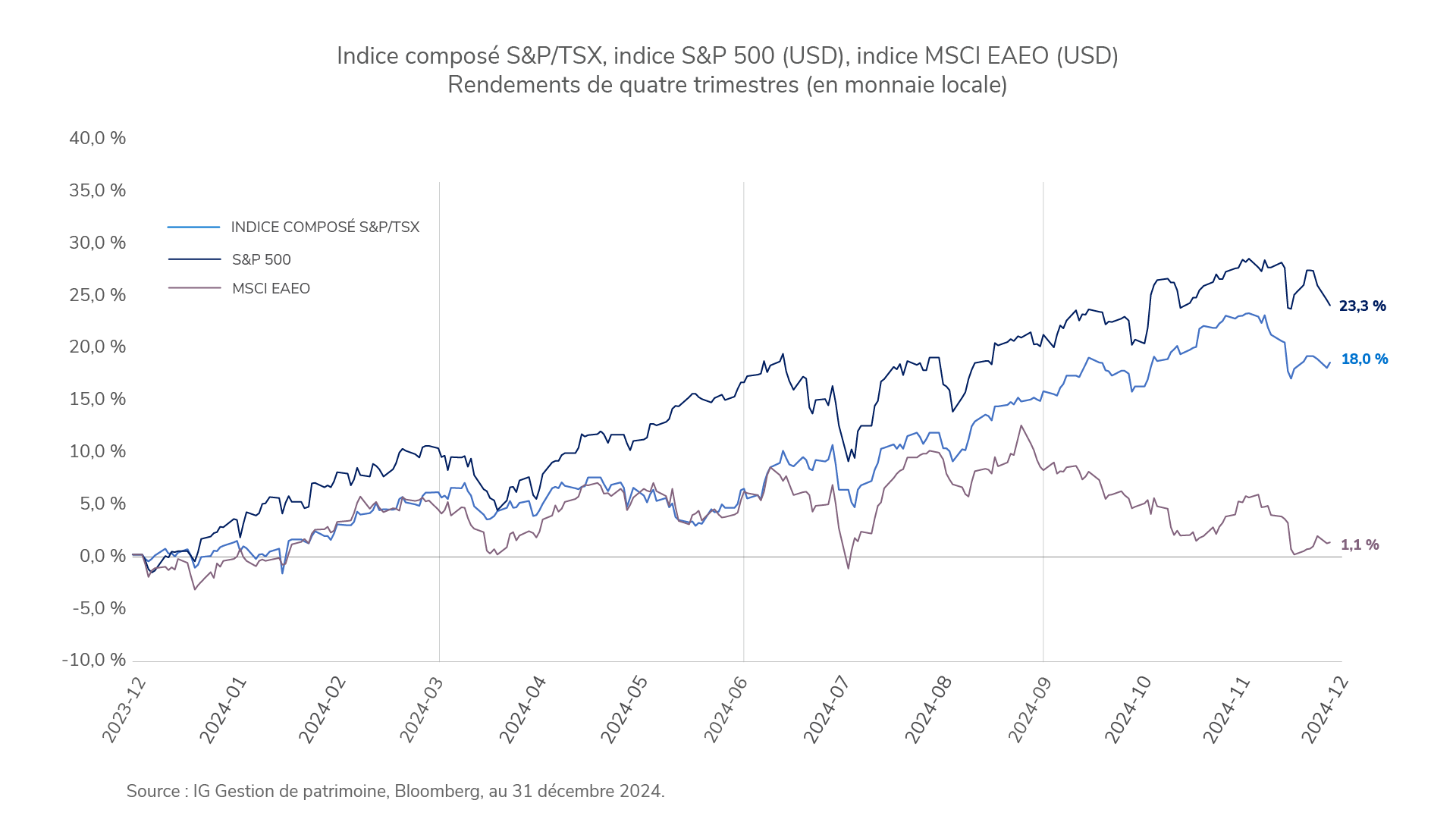

L’optimisme était de mise en ce quatrième trimestre de 2024, avec une remontée des actions pour terminer l’année. Trois thèmes déterminants ont façonné le trimestre : une élection présidentielle historique aux États-Unis, la poursuite des baisses de taux par les banques centrales, et une hausse des risques politiques, au pays et à l’étranger. Ces facteurs ont dicté les mouvements des marchés et créé un contexte à la fois propice à l’optimisme et payant pour les investisseurs, après une élection américaine décisive.

Les banques centrales ont continué d’assouplir leurs politiques, leur préoccupation n’étant plus la lutte contre l’inflation, mais plutôt la croissance économique et la stabilité du marché du travail. La Banque du Canada (BdC) a par deux fois réduit son taux du financement à un jour de 50 points de base (un demi-point de pourcentage), pour une baisse totale d’un point de pourcentage sur le trimestre, ce qui ramène ce taux à son niveau le plus bas depuis plus de deux ans. De la même façon, la Réserve fédérale américaine a procédé à deux baisses d’un quart de point de pourcentage chacune, après une réduction en septembre.

En 2025, la nouvelle administration américaine et les nouveaux moteurs macroéconomiques du marché seront au cœur des préoccupations des investisseurs. Notamment, nous estimons que la priorité accordée par la nouvelle administration au rééquilibrage du commerce mondial, avec ses répercussions sur les prix des actifs, deviendra un thème clé sur les marchés en 2025. Sur le court terme, les conditions financières se sont au départ détendues après l’élection, les investisseurs ayant adopté un comportement plus proche de ce qui s’est passé en 2021 qu’en 2016. De fait, de nombreux participants au marché se montrent davantage intéressés par les « meme coins » que par les choix macroéconomiques avec lesquels ils devront vraisemblablement composer en 2025. Nous croyons que cette exubérance est désormais excessive et nous nous attendons à ce que les conditions financières se resserrent lorsque les marchés reporteront leur attention sur les choix de politiques qui devront être faits au premier trimestre de 2025. Ainsi, mentionnons les tensions engendrées par les résultats que les décideurs souhaitent obtenir parallèlement à la réduction des déficits budgétaires et de la balance commerciale, au maintien de la croissance, à l’affaiblissement du dollar, au ralentissement de l’immigration et à la diminution de l’inflation, etc.

Nous conservons un positionnement procyclique, et l’essentiel de notre gestion active du risque se trouve dans la sous-pondération des actifs à revenu fixe à long terme. Nous avons rehaussé la pondération de cette position après l’élection, car nous croyons que la hausse des taux des obligations à long terme entraînera un certain resserrement des conditions financières par rapport à la tendance à l’assouplissement qu’on pouvait observer avant la réunion de la Réserve fédérale américaine de décembre, surtout dans un contexte de croissance économique nominale robuste.

Les placements dans les fonds communs peuvent donner lieu à des commissions ainsi qu’à des frais. Veuillez lire le prospectus et consulter un conseiller ou une conseillère IG avant d’investir. Le taux de rendement indiqué représente le rendement composé annuel total au 31 décembre 2024, y compris les variations de la valeur et le réinvestissement de tous les dividendes ou distributions. Il ne tient pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Fonds communs, produits et services de placement offerts par Services Financiers Groupe Investors Inc. (au Québec, cabinet de services financiers). D’autres produits de placement et des services de courtage sont offerts par l'entremise de Valeurs mobilières Groupe Investors Inc. (au Québec, cabinet en planification financière). Valeurs mobilières Groupe Investors Inc. est membre du Fonds canadien de protection des investisseurs.

Le présent commentaire pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 décembre 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le présent commentaire est publié par IG Gestion de patrimoine. Il reflète les vues de nos gestionnaires de portefeuille et est offert à titre d'information générale seulement. Il ne vise pas à prodiguer des conseils de placement ni à faire la promotion d'un placement donné. Il se peut qu'IG Gestion de patrimoine ou ses fonds de placement, ou encore les portefeuilles gérés par nos conseillers externes, détiennent certains des titres mentionnés dans ce texte. Aucun effort n'a été ménagé pour assurer l'exactitude de l'information contenue dans ce commentaire à la date de publication. Toutefois, IG Gestion de patrimoine ne garantit ni l'exactitude, ni l'exhaustivité de cette information et décline toute responsabilité relativement à toute perte découlant de cette information.

Les marques de commerce, y compris IG Gestion de patrimoine et IG Gestion privée de patrimoine, sont la propriété de la Société financière IGM Inc. et sont utilisées sous licence par ses filiales.

© Groupe Investors Inc., 2025